В налогообложении малого и среднего бизнеса

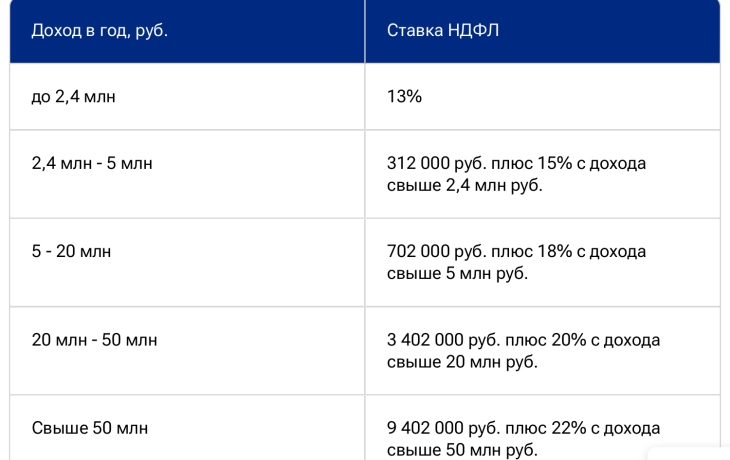

Для организаций ставку увеличили до 25%. Это позволит отказаться от курсовых экспортных пошлин, введенных прошлой осенью.

Кроме того, планируют проработать систему налоговых вычетов. «Они обязательно будут оказаны тем предпринимателям, кто не прячет прибыль в офшорах, а направляет ее на инвестиции в расширение производства, а также в социальную инфраструктуру», — указано в материалах Минфина.

Пороги применения упрощенной системы налогообложения (УСН) повышены до 450 миллионов рублей. Эта величина, по словам Светланы Ковалевской, эксперта сервиса "Актион Бухгалтерия", группы Актион, будет каждый год индексироваться на коэффициент — дефлятор. Повышенные же ставки отменены: остаются шесть процентов при базе "доходы" и 15% ("доходы минус расходы"). А компании с доходом более 60 миллионов рублей за налоговый период обязаны платить НДС по ставке (на выбор):

- 20% (или 10% — по ряду товаров по списку, утвержденному Кабмином) с правом на вычеты;

- 5% (при годовом доходе до 250 млн руб.) и 7% (при доходах 250-450 млн руб.), но при выборе пониженной ставки — входной налог нельзя будет принять к вычету.

Помимо этого, при отказе от дробления бизнеса в 2025-2026 годах предложат налоговую амнистию за период с 2022-го по 2024-й. «Амнистия налоговая, с 1 января 2025 решения по ВНП и камеральным проверкам за 2022-2024 года будут приостановлены. Те, которые касаются дробления, — поясняет Алексей Тарасов. — Доначисления за этот период могут списать (налоги, пени, штрафы), если за следующие два года (2025 и 2026) налоговая не обнаружит схем дробления; если у налогоплательщика произойдет реорганизация/ликвидация, закрытие ИП или банкротство».

Юрист уточняет, что при реорганизации/ликвидации есть важное условие: расплатиться придется, если организация после реорганизации/ликвидации опять начнет использовать схемы дробления. Если в 2025-2026 частичный отказ от дробления, то и за 2022-2024 тоже спишут частично. Амнистия не коснется тех, у кого решение по проверке вступит в силу до 1 января 2025 года.

«Эти изменения должны привести к отказу налогоплательщиков от схем дробления бизнеса. Для этого даже предусмотрена налоговая амнистия: добровольный отказ от дробления с освобождением от ответственности по взысканию неуплаченных налогов по таким схемам.

При этом по данным опроса сервиса “Актион Бухгалтерия” — 18,4% компаний уверены, что амнистия не будет востребована у бизнеса. Особенно это касается тех, к кому до сих пор не было претензий от налоговиков: такой бизнес не видит смысла в добровольном переходе на общую систему», — говорит Светлана Ковалевская.

Изменения для отдельных отраслей

Для МСП из обрабатывающих отраслей установлен единый тариф по страховым взносам — 7,6%. Но в данную категорию не входят компании, которые занимаются металлургией, производством напитков, табачных изделий, нефтепродуктов.

Эксперт дополняет, что в 2025 году установлены новые акцизы на никотиновое сырье, бестабачные никотиносодержащие нагреваемые смеси и на фармацевтическую субстанцию этилового спирта и лекарственных препаратов, содержащих спирт, не включенных в правительственный перечень.

Комментарии 0